miércoles, 4 de junio de 2014

domingo, 1 de junio de 2014

BOOKEEPING

ENGLISH

WHAT IS KEEPING BOOK AND ITS OBJECTIVES?

Bookkeeping, ie record, classify, summarize information from each of the transactions made by the company. Therefore you can keep notes with greater order and clarity.

• Collect

• Register

• Sort

business operations

• Narrate

in writing accounting events

• Execute

tasks according to established procedures

DIFFERENCES BETWEEN ACCOUNTING AND BOOKKEEPING

A frequent question that arises is what is the difference between “accounting / accountancy" and " bookkeeping "? When is each other use?

Differences between BOOKKEEPING / ACCOUNTANCY

BOOKKEEPING

"implies only bookkeeping, ie, transcribed as seats daily operations of a

company (sales reflected in invoices issued, purchases are reflected in

outflows of cash flows and the existence of invoices justifying those

purchases).

ACCOUNTANCY “suggests a much broader and more comprehensive task, which is to analyze and interpret financial and economic data recorded in books by the bookkeeper, and then to expose a balance, valuing assets, prepare a certification, etc. Through the application of accounting principles.

ACCOUNTANCY “suggests a much broader and more comprehensive task, which is to analyze and interpret financial and economic data recorded in books by the bookkeeper, and then to expose a balance, valuing assets, prepare a certification, etc. Through the application of accounting principles.

Another

difference that can be seen from the above definition is that a “BOOKKEEPER”

does not have the same responsibility that a “ACCOUNTANT “. In the latter case,

there is a professional responsibility to accurately reflect the state of

affairs of an individual or a company, accounting speaking, under penalty of

being penalized with professional tuition waiver. In the case of "

BOOKKEEPER " or " BOOKKEEPING " such liability is minimized,

given that the natural function of a bookkeeper is the very embodiment of a

manual task, recording the double entry system (which entails no a professional

responsibility to counter equivalent), which will then be an integral part of

the procedures and standards that uses a counter to get to formulate, as the

last step of the accounting cycle, financial statements of the company.

BOOKKEEPING AND ACCOUNTING CYCLE

Modern accounting cycle consists of seven stages or steps. The first three relate to bookkeeping, ie the systematic collection and recording of financial transactions. Financial documents are the basis of accounting; between these documents include bank checks, the invoices and paid invoices. The information contained in these documents is transferred to the books, newspaper and more. The journal will reflect all transactions made by the company, while the largest transactions affecting different accounting items such as cash, banks, customers, suppliers, etc. are reflected.

1. - First step

The record of each transaction in the journal is the starting point of the double entry accounting system. With this system the financial structure of an organization is analyzed taking into account the dual effect that any transaction has on the structure (a purchase of goods is, on one hand, an increase in assets, but also reflects a decrease of the same by reducing the amount of money available). Therefore, every transaction has two sides or dimension, one the must (shown at left) and the other having (shown at right).

This

double dimension differently affects the financial structure. Depending on its

nature, a balancing item must be decreased and increased with the belt, and the

other can increase and decrease over should have. For example, the purchase of

goods increases the cash account assets (being a debit) and decreases the cash

account (credit). However, if the property is purchased on credit will create a

liability account, and the journal appears a new game, increasing the goods

account (debit) and the game being increased to reflect the liability (credit).

The recognition of the obligation to pay employees increase the accounting

starting salaries (being a debit) and increase liabilities (credit). When wages

are paid will result in a decrease in the cash account (credit) and liabilities

decrease (debit).

2. - Second Step

In the next step of the accounting cycle amounts reflected in the journal are copied into the ledger, in which the specific features of each accounting item appear. In each account debits on the left and credits on the right, so that the balance is the net credit or debit for each account can be calculated easily appear.

Each

ledger account can in turn be broken down, ie, in each account can distinguish

different aspects. For example, in the client account can be broken down, one

by one, the clients of the company, being able to know and how much you

purchased each. By analogy, the wage bill can be broken down according to each

worker.

3. - Third Step

Once all transactions reflected in the higher we proceed to obtain the balance-of-debit or credit each account. The sum of all credit balances must equal the sum of all debit balances, but with opposite sign, since every credit transaction that generates leads, while a debit of the same amount. This step, like the following, occurs at the end of the fiscal year. As soon as you have completed the various books, finishes the bookkeeping part of the accounting cycle.

4. - Fourth step

Completed corresponding steps to bookkeeping, accountant or public accountant must adjust a number of accounts in order to highlight economic events that, although there were no conventional ways, do represent finalized transactions. Below we highlight some of the most common cases: payment pending income (eg interest receivable that have not yet been effected ); outstanding expenses (eg, salaries of the current month that have not yet been met); Income received in advance (for example, if the amount of subscription received in advance); expenditures made an advance (payment of the insurance premium risk); depreciation (which is the recognition that the cost of a machine must be amortized over the useful life of the machine ); inventory (valuation of stored goods and check the quantity stored agrees with that derived from the accounts); and unpaid (which is to declare a number of accounts payable as doubtful , so that the possible loss in the future is recognized).

5. - Fifth and sixth steps

Once the above settings, the accountant or public accountant performs an initial trial balance balances, adapting them to the previous settings (step five). When you have updated all balances proceed to draft the balance and prepare the income (sixth step) statement. The balances of the various accounts provide the data source for financial accounting and business costs.

6. - Seventh step

The last step is to close the annual accounts, transferring them to the profit and loss account so that those accounts that correspond only to the annual activity cancel each other, so that credits and debits for the next fiscal year reflect exclusive activity that year.

ACCOUNTING BOOKS

In Venezuela, The Commercial Code governs the obligations of traders in

their commercial transactions and commercial transactions, whether or not

executed by dealers.

Accounting

has 3 books that are essential and mandatory for every company to carry, these

are:

1. -The

Daybook.

2. - The

Ledger.

3. - Book

inventory.

There are also so-called “Auxiliary Books" such as the Cash Book, the Assistant Sales Journal, the Journal of banks, notes payable, among others.

So accounting is also known as Bookkeeping and everything starts from the first

time that a company shall document the relevant details to legally form its

constitution.

The Venezuelan legal framework is considered one of the most extensive and

challenging in Latin America, mainly due to the large number of regulations in

force and there is no proper accounting law (Colombia or Brazil, for example

have a Corporations Act).

Here are some articles of the Commercial Code of great importance for

accounting in Venezuela.

Article 32: "Every trader should take Castilian language in their accounts, which include, necessarily, the book Journal, the Ledger and Inventory. It will also bear all ledgers may deem advisable for greater order and clarity of their operations”.

Comment: According to the article, it follows that must be worn three books:

1. -The

Daybook.

2. - The

Ledger.

3. - Book

inventory.

The ledgers are complementary and leave the convenience of the company.

Article 33: "The Book Inventory Journal and can not be put into use without having been previously presented to the Court or Registrar Mercantil, in places where they exist, or ordinary judge most senior in the town where there are no such officers, to put in the First Folio of each note of the book that it hath, dated and signed by the judge and his secretary or the registrar. Shall be affixed to all other leaves the office stamp".

Comment: It is essential that before using the daily paper and the inventory is legally registered in the respective jurisdiction and to authorized officials.

Article 34: "In the book Journal

will settle , day by day , the transactions made by the dealer, so that each

item they express clearly who is the creditor who the debtor in negotiations

concerning, or summarizing monthly at least , the total of these operations

provided that, in this case, all documents allowing verification of individual

operations day by day preserved. However, retail traders , ie those usually only

sold at retail directly to the consumer , shall comply with the obligation to

settle this article with only a summary of daily purchases and sales made in

cash ; his substance and detail to the credit and collections and payments in

connection with these".

Comment: In this article we define as one where Daybook all commercial moves the company makes attaching legal documents proving these transactions are recorded daily and in chronological order, here is evident respect for the principle of Double Entry and Objectivity.

The Daybook reflect

all transactions made by the company , while in the general ledger reflected

the different accounting items , for example , the account "Cash and his

every move , the account " Bank " and all charges and credits and so

with all the company accounts . Both the Journal and the Mayor have the same

charges and credits, only the first group by transactions in chronological

order and the second order of the day that is in classified form. The Journal

is a book of first entry and the Mayor of final entry. They are interconnected

by a number assigned to each account, so that the record in the journal moves

to the Mayor, in the numbered number.

Mandatory accounting books reflect the economic performance of the company

Article 35: "Every merchant rotation start and end of each year, will in the book of inventories one upholding description of all his property, both movable and immovable and all your credit, assets and liabilities, related or not to their trade. The inventory must be closed and the balance sheet and profit and loss account; it must demonstrate evidence and truth the profits and losses incurred."

Comment: Item 35 we get the definition of book inventory, as one ledger where movable property are recorded, and further that the inventory should be done at the beginning and end of each financial year. Objectivity Principle is also emphasized when he says he must prove with evidence and truth profits and losses realized.

Article

36: Traders are prohibited:

1°Change

in seating order and date of the operations described.

2° Leaving

whites in the body of the seats or following them.

3° Put

seats on the sidelines and do interlineations, erasures or emendators.

4° Clear

seats or parts thereof.

5° Start

leaves, altering the binding or foliatura and maul any of the books”

Comment: Each daily record of each transaction must also respect the rules: not to alter the date and order of the seats, leaving no blanks, no clear, no corrections on them, not strip the leaves off the books.This means that the record must be left as originally made, no matter if it is wrong, then to realize legally we can fix them another seat, as it says the following article.

Article 37: " The errors and omissions were committed to form a seat will be saved in another, on the date on which the fault notare”.

Comment: There are authorized to correct any erroneous record that was previously done with other seat to be done on the same date as the error is noticed. These seats are called corrections counterpart. If initially we credit or charge to the wrong account, the correct thing to do is credit or debit to the account, that is, the opposite process . There may also be errors in amounts charged or credited, which needs to be adjusted.

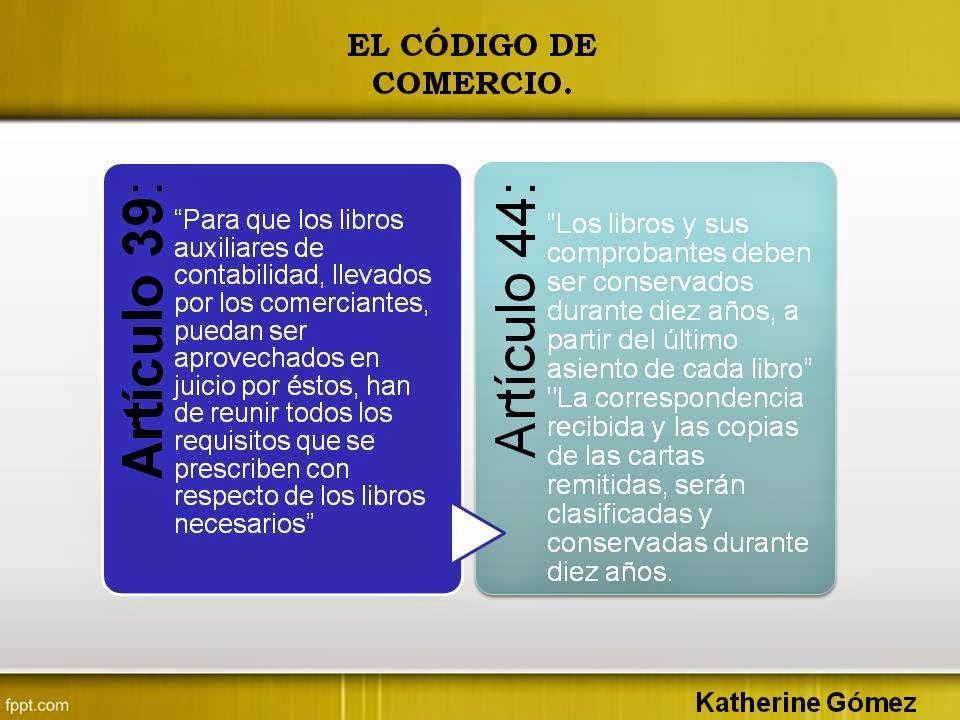

Article

39: "For the auxiliary account books, kept by traders, could be

exploited by them in court, must meet all the requirements prescribed in

respect of the necessary books."

Comment: ledgers that carry the same conditions required books must be upheld.

Among these

books we can find a daily attendant Book Box, a journal clerk credit purchases,

a journal credit sales assistant.

Consider

the need for an auxiliary cash book, for example. It is made with the purpose

of controlling inflows and outflows of cash and can classify cash inflows and

outflows by origin.

The

merchandise inventory should be done both at the beginning and end of a fiscal

year schedule as the Commercial Code Article 35.

The origin of the

inputs can be: cash sales, customer collections, borrowing, etc. The origin of

the output is given by: cash purchases, payments to suppliers, payment of debts

and payment of expenses.

Article 44: “The books and receipts must be kept for ten years from the last entry in each book” “The correspondence received and copies of letters sent, will be classified and retained for ten years.

Comment: The obligation to keep accounting information for a period of 10 years is required, although you can not believe, many operating companies violated. It is important to keep asking this article, under penalty of fines and sanctions by the SENIAT.

These, for the moment, are items of interest for purposes of our study.

The Commercial Code is not the only law that should govern the accounting, there are other laws such as the Tax Code , the Law on the Exercise of Public Accounting , Law of Value Added Tax , Business Law Asset the Law of Income Tax or Labor Law that deal with the right way to run a business .

So a good accountant or administrator must keep up with current legislation on accounting matters and will prevent your business potential fines or penalties.

ACCOUNTING METHODS USED FOR ACCOUNTING RECORD BOOKS

The administrator of a business should record the transactions as they occur. They can be chronological or systematic. Log when they are recorded by date and by systematic groups are noted when covering particular events or transactions relating to the same object.

How to

annotate or record transactions can vary significantly depending on the method

used. Accounting method is defined as "the set of rules to be observed in

the administrative record facts." Not only refers to the form of scoring

entries, but vary the object to which they refer.

The law

requires the dealer no method or system. Only requires that accounts be kept in

accordance with an order uniforms, Art. 33 inc. 2 or on a uniform accounting

basis (Article 43 as amended by Decree -Law 4777/63) and that the balances are

compiled according to standard evaluation criteria (Article 51, amend. By

Decree 4777/63).

The

conditions of clearness, accuracy of accounting records, peacefully demanded by

accounting techniques have now acquired the status of legal requirements

imposed by art. 43, 44, 51 and 52 of the Commercial Code.

BEGINNING AND END OF THE OBLIGATION TO BRING BOOKS. CONSERVATION

Being obliged to keep books inherent to the merchant, it begins and ends simultaneously with the beginning and end of the commercial practice should take. Consequently, the determination of these moments offer the difficulties already mentioned in dealing about the beginning and end of business (215 and 216).

The cessation of trade of any person or company does not produce instant

termination of the legal relationship of commercial activity developed.

If the

trader dies, the law presumes that his heirs have the books and papers relating

to the establishment and consequently, they are obliged to display in the same

terms and forms his principal. The difficulty can surgirme when, as several

heirs, the one with the books or papers refused to display them. No reason not

to apply the provision of Art. 56, as the rights and obligations of the

deceased are transmitted to his heirs, and to take charge of the custody of the

books and documents (art. 3507 cc) acting as agent of the other for the

purposes of fulfilling the obligations inherent to custom. Therefore the

failure to submit hurt all heirs, which will have an action for damages against

the tortfeasor.

The law

is clear: traders have the obligation to keep the books for the period

specified; and his heirs are subject to display them as the cause (art. 67).

Expiration of the 10 years, the obligation to preserve and display disappears;

so even if the trader’s possessed extinguished after deadline that can not be

compelled to display them.

Formalities TO

TAKE WITH BOOKS

Formal requirements may relate primarily to the generality of the books

and conceive their appearance (extrinsic formalities) or its content (intrinsic

formalities).

Extrinsic: They are subject to certain extrinsic formalities imposed by art. 53, as amended by Decree 4777/63. As for not indispensable, are exempt from any formality. The requirements are:

a) The

books should be bound and numbered.

b) Books

must be individualized manner determined by the Superior Court for the Tribunal

of Commerce of the domicile of the merchant that takes jurisdiction. Likewise,

the court will each book a note signed in the manner determined by the

regulations , which will contain the date , the destination of the book, the

name of the dealer to whom it belongs and the number of pages it contains.

Intrinsic: These are:

a) Must

be brought in Spanish, but if the trader was abroad may bring in another

language, even if not their mother tongue.

b) The

seats must be made in the order that will be performing the operations of the

merchant (art. 45). What the law requires is the expression of the

chronological development of the company concerned and upset that prohibits

seats progressive order of dates ( art. 54 inc . 1 )

c)

Headings are to succeed one to another without leaving blank or gaps that allow

insertions or additions.(art. 54 inc. 2)

d) You

may not make interlineations, erasures or amendments, any mistake must be saved

by a new seat made on the date on which the omission or error (art. 54 inc.3 be

warned)

e) delete

any seat is prohibited (art. 54 inc. 4). If a mistake is corrected with a

back-seat.

f)

Prohibits any part of the book maul, tear sheets or alter the list or foliation

(art. 54 inc. 5).

The ledgers should be with the same formalities. Otherwise they have no

evidential effect in favor of the led.

ESPAÑOL

¿QUÉ ES LA TENEDURÍA DE LIBRO Y SUS OBJETIVOS?

La teneduría de libros, es decir registrar,

clasificar, resumir información de cada una de las transacciones efectuadas por

la empresa. Por consiguiente se pueden llevar las anotaciones con el mayor orden

y claridad posible.

- Recabar

- Registrar

- Clasificar operaciones de empresa

- Narrar en forma escrita los hechos contables

- Ejecutar tareas según los procedimientos preestablecidos

DIFERENCIAS

ENTRE CONTABILIDAD Y TENEDURÍA DE LIBROS

Una duda

frecuente que se plantea es ¿qué diferencia hay entre “accounting/accountancy”

y “bookkeeping”? ¿Cuándo se usan unos y otros?

Diferencias entre BOOKKEEPING/ ACCOUNTANCY

BOOKKEEPING” implica solamente la

teneduría de libros, es decir, transcribir en forma de asientos las operaciones

diarias de una empresa (ventas que se

reflejan en facturas emitidas, compras que se reflejan en salidas de dinero de

caja y en la existencia de facturas que justifican esas compras).

ACCOUNTANCY” sugiere una tarea mucho

más amplia y abarcativa, cual es la de analizar e interpretar los datos

financieros y económicos asentados en libros por parte del tenedor de libros,

para luego poder exponer un balance, valuar activos, confeccionar una

certificación, etc. mediante la aplicación de principios y normas contables.

Otra de las diferencias que se aprecian

a partir de la definición precedente es que un “BOOKKEEPER” no tiene la misma

responsabilidad que un “ACCOUNTANT”. En este segundo caso, existe una

responsabilidad profesional de reflejar fielmente

el estado de situación de un individuo o una empresa, contablemente hablando, bajo pena

de ser penalizado con la exoneración de su matrícula profesional. En el caso

del “BOOKKEEPER”, o del “BOOKKEEPING”, tal responsabilidad se encuentra minimizada, dado que la función

natural del tenedor de libros es la mera realización de una tarea manual, la

registración en el sistema de partida doble (que no conlleva una

responsabilidad profesional equivalente a la del contador), que será luego

parte integrante de los procedimientos y normas de que se vale un contador para

llegar a formular, como último paso del ciclo contable, los estados contables

de la empresa.

TENEDURÍA DE LIBROS Y CICLO CONTABLE

La contabilidad moderna consta de un ciclo de siete etapas o pasos. Los tres primeros se refieren a la teneduría de libros, es decir, a la compilación y registro sistemáticos de las transacciones financieras. Los documentos financieros constituyen la base de la contabilidad; entre estos documentos cabe destacar los cheques de banco, las facturas extendidas y las facturas pagadas. La información contenida en estos documentos es trasladada a los libros contables, el diario y el mayor. En el libro diario se reflejan todas las transacciones realizadas por la empresa, mientras que en el mayor se reflejan las transacciones que afectan a las distintas partidas contables, por ejemplo, caja, bancos, clientes y proveedores.

1. Primer paso

El

registro de cada transacción en el libro diario constituye el punto de partida

del sistema contable de doble entrada. Con este sistema se analiza la

estructura financiera de una organización teniendo en cuenta el doble efecto

que toda transacción tiene sobre dicha estructura (una compra de bienes

constituye, por un lado, un aumento del activo, pero también refleja una

disminución del mismo al reducirse la cantidad de dinero disponible). Por ello,

toda transacción tiene una doble vertiente o dimensión, una el debe (que

aparece a la izquierda) y otra el haber (que aparece a la derecha).

Esta doble dimensión afecta de distinta forma a la estructura

financiera. En función de su naturaleza, una partida contable puede disminuir

con el debe e incrementarse con el haber, y otra puede aumentar con el debe y

disminuir con el haber. Por ejemplo, la compra de bienes al contado aumenta la

cuenta de bienes (siendo un débito) y disminuye la cuenta de caja (crédito).

Sin embargo, si el bien se compra a crédito se creará una cuenta de pasivo, y

en el libro diario aparecerá una nueva partida, incrementándose la cuenta de

bienes (débito) y aumentándose la partida que refleja el pasivo (crédito). El

reconocimiento de la obligación de pagar a los empleados aumentará la partida

contable de salarios (siendo un débito) y aumentará el pasivo (crédito). Cuando

se paguen los salarios se producirá una disminución en la cuenta de caja

(crédito) y disminuirá el pasivo (débito).

2. Segundo paso

En la

siguiente etapa del ciclo contable las cantidades reflejadas en el libro diario

se copian en el libro mayor, en el que aparece la cuenta concreta de cada

partida contable. En cada cuenta aparecen los débitos a la izquierda y los

créditos a la derecha, de forma que el saldo, es decir el crédito o el débito

neto, de cada cuenta puede calcularse con facilidad.

Cada

cuenta del mayor puede a su vez desglosarse, es decir, en cada cuenta se pueden

diferenciar distintos aspectos. Por ejemplo, en la cuenta de clientes se pueden

desglosar, uno a uno, los clientes de la empresa, pudiéndose saber así cuánto

ha comprado cada uno de ellos. Por analogía, la cuenta de salarios se puede

desglosar en función de cada trabajador

3. Tercer paso

Una vez

reflejadas todas las transacciones en el mayor se procede a obtener el saldo

-deudor o acreedor- de cada cuenta. La suma de todos los saldos acreedores debe

ser igual a la suma de todos los saldos deudores, pero con signo contrario, ya

que cada transacción que genera un crédito provoca, al mismo tiempo, un débito

de la misma cuantía. Este paso, al igual que los siguientes, se produce al

concluir el año fiscal. En cuanto se han completado los distintos libros,

finaliza la parte de teneduría de libros del ciclo contable.

4. Cuarto paso

Finalizadas las etapas correspondientes a la teneduría de libros, el contable o contador público procede a ajustar una serie de cuentas con el propósito de resaltar hechos económicos que, aunque no se han producido de forma convencional, sí representan transacciones ultimadas. A continuación destacamos algunos de los casos más comunes: ingresos pendientes de pago (por ejemplo, intereses a cobrar que todavía no se han hecho efectivos); gastos pendientes (por ejemplo, salarios del mes corriente que todavía no se han satisfecho); ingresos percibidos con antelación (por ejemplo, cuando se recibe la cuantía de una suscripción por adelantado); gastos que se realizan de una forma anticipada (el pago de la prima de un seguro de riesgo); la depreciación (que es el reconocimiento de que el coste de una máquina debe amortizarse a lo largo de los años de vida útil de dicha máquina); inventarios (valoración de los bienes almacenados y verificación de que la cantidad almacenada coincide con la que se deriva de las cuentas); e impagados (que consiste en declarar una serie de cuentas pendientes de pago como de dudoso cobro, de forma que se reconozca el posible quebranto en el futuro).

5. Quinto y sexto pasos

Una vez realizados los ajustes anteriores, el contable

o contador público realiza un primer balance de comprobación de saldos,

adaptando éstos a los ajustes anteriores (paso quinto). Cuando se han

actualizado todos los saldos se procede a redactar el balance y preparar la

cuenta de pérdidas y ganancias (paso sexto). Los saldos de las distintas

cuentas proporcionan la fuente de datos para la contabilidad financiera y de

costes de la empresa.

6. Séptimo paso

El último paso consiste en cerrar las cuentas anuales,

transfiriéndolas a la cuenta de pérdidas y ganancias de forma que, aquellas

cuentas que corresponden tan sólo a la actividad anual se anulan unas a otras,

de forma que los créditos y débitos del siguiente año fiscal reflejen en

exclusiva la actividad de ese año.

LIBROS CONTABLES

En Venezuela, El Código de Comercio rige las obligaciones de los

comerciantes en sus operaciones mercantiles

y los actos de comercio, aunque sean ejecutados por no comerciantes.

La contabilidad tiene 3 libros que

son indispensables y obligatorios de llevar para toda empresa, estos son:

1.- Libro Diario

2.-Libro Mayor

3.-Libro de

Inventario.

Existen también los llamados “Libros

Auxiliares” tales como, el Libro de Caja, el Diario Auxiliar de Ventas, el

Diario de bancos, Documentos por Pagar, entre otros.

Por eso a la contabilidad también se le

conoce como Teneduría de libros y todo comienza desde el primer momento en que

se forma legalmente una empresa que debe asentar por escrito los detalles

pertinentes a su constitución.

El marco legal Venezolano, se considera

uno de los más amplios y exigentes de América Latina, debido principalmente a

la gran cantidad de regulaciones vigentes y a que no existe una ley de

contabilidad propiamente dicha (Colombia o Brasil, por ejemplo poseen una Ley

de Sociedades Anónimas).

Veamos algunos artículos del Código de

Comercio de gran importancia para la contabilidad

en Venezuela.

Artículo 32:

“Todo comerciante debe llevar en idioma castellano su contabilidad, la cual

comprenderá, obligatoriamente, el libro Diario, el libro Mayor y el de

Inventarios. Podrá llevar, además, todos los libros

auxiliares que estimare conveniente para el mayor orden y claridad de sus

operaciones”

Comentario: De acuerdo

al artículo, se deduce que es obligatorio llevar tres libros:

1. El Libro

Diario.

2. El Libro

Mayor.

3. El Libro

de inventario.

Los libros

auxiliares son complementarios y los deja a la conveniencia de la empresa.

Artículo 33: “El libro Diario y el de Inventarios no

pueden ponerse en uso sin que hayan sido previamente presentados al Tribunal o

Registrador Mercantil, en los lugares donde los haya, o al Juez ordinario de

mayor categoría en la localidad donde no existan aquellos funcionarios, a fin

de poner en el primer folio de cada libro nota de los que éste tuviere, fechada

y firmada por el Juez y su Secretario o por el Registrador Mercantil. Se

estampará en todas las demás hojas el Sello de la oficina”.

Comentario: Es indispensable que antes de usar

el Libro diario y el de inventario se registren legalmente en la jurisdicción

respectiva y ante los funcionarios autorizados.

Articulo 34: “En el libro Diario se asentarán, día por día,

las operaciones que haga el comerciante, de modo que cada partida exprese

claramente quién es el acreedor y quién el deudor, en la negociación a que se

refiere, o se resumirán mensualmente, por lo menos, los totales de esas

operaciones siempre que, en este caso, se conserven todos los documentos que

permitan comprobar tales operaciones, día por día. No obstante, los

comerciantes por menor, es decir, los que habitualmente sólo vendan al detal,

directamente al consumidor, cumplirán con la obligación que impone este

artículo con sólo asentar diariamente un resumen de las compras y ventas hechas

al contado; y detalladamente las que hicieren a crédito, y los pagos y cobros

con motivo de éstas”

Comentario: De este

artículo podemos definir al Libro Diario como aquel donde se anotan diariamente

y en orden cronológico todos los movimientos comerciales que la empresa realiza

anexando los documentos legales que prueban esas transacciones, aquí se

evidencia el respeto por el principio de la Partida Doble y la Objetividad.

En el Libro Diario se reflejan todas las transacciones realizadas por la empresa, mientras que en el Libro Mayor se reflejan las distintas partidas contables, por ejemplo, la cuenta “Caja y todos sus movimientos, la cuenta “Banco” y todos sus cargos y abonos, y así con todas las cuentas de la empresa. Tanto el Diario como el Mayor tienen los mismos cargos y abonos, sólo que el primero los agrupa por transacciones en orden cronológico y el segundo por orden de cuentas, es decir en forma clasificada. El Diario es un libro de primera entrada y el Mayor de entrada final. Ellos están interconectados por un número asignado a cada cuenta, de tal modo que al registrar en el Diario se traslada al Mayor, siguiendo la numeración.

Los Libros obligatorios de la contabilidad reflejan la trayectoria

económica de la empresa

Artículo 35: “Todo comerciante al comenzar su giro y al fin de cada año, hará en el libro de Inventarios una descripción estimatoria de todos sus bienes, tanto muebles como inmuebles y de todos sus créditos, activos y pasivos, vinculados o no a su comercio. El inventario debe cerrarse con el balance y la cuenta de ganancias y pérdidas; ésta debe demostrar con evidencia y verdad los beneficios obtenidos y las pérdidas sufridas".

Artículo 36 : “Se prohíbe a los comerciantes":

1°- Alterar en los asientos el

orden y fecha de las operaciones descritas.

2°- Dejar blancos en el cuerpo de

los asientos o a continuación de ellos.

3°- Poner asientos al margen y

hacer interlineaciones, raspaduras o enmendaturas.

4°- Borrar los asientos o partes

de ellos.

5°- Arrancar hojas, alterar la

encuadernación o foliatura y mutilar alguna parte de los libros"

Comentario: Cada registro diario de cada

transacción también debe respetar las normas: de no alterar la fecha y el orden

de los asientos, no dejar espacios en blanco, no borrar, no hacer correcciones

sobre los mismos, no arrancar las hojas de los libros.

Es decir que se debe dejar el registro

tal y como se hizo originalmente, no importa si está erróneo, después al darnos

cuenta podemos corregirlos legalmente con otro asiento, tal y como lo dice el

artículo siguiente.

Artículo 37: “Los errores

y omisiones que se cometieren al formar un asiento se salvarán en otro

distinto, en la fecha en que se notare la falta".

Comentario: Hay

autorización para corregir cualquier registro erróneo que se hizo anteriormente

con otro asiento que se hará en la misma fecha que se note el error. Estos son

asientos de correcciones llamados contrapartida. Si inicialmente cargamos o

acreditamos a una cuenta equivocada, al corregir lo que debemos hacer es

acreditar o debitar a esa cuenta, o sea, el proceso contrario. Puede haber

también errores en cantidades cargadas o acreditadas, las cuales es necesario

ajustar.

Artículo 39: “Para que

los libros auxiliares de contabilidad, llevados por los comerciantes, puedan

ser aprovechados en juicio por éstos, han de reunir todos los requisitos que se

prescriben con respecto de los libros necesarios”.

Comentario: Los libros auxiliares que se lleven

deben acogerse a las mismas condiciones que los libros obligatorios.

Entre esos

libros podemos encontrar un Libro diario auxiliar de Caja, un libro diario

auxiliar de compras a crédito, un libro diario auxiliar de ventas a crédito.

Veamos la necesidad de llevar un libro auxiliar de caja, por ejemplo. Se hace con la finalidad de controlar las entradas y salidas de dinero, así se puede clasificar las entradas y salidas de dinero por su origen.

Veamos la necesidad de llevar un libro auxiliar de caja, por ejemplo. Se hace con la finalidad de controlar las entradas y salidas de dinero, así se puede clasificar las entradas y salidas de dinero por su origen.

El inventario de mercancía debe hacerse tanto al

inicio como al final de un ejercicio económico según lo pauta el Código de

comercio en el artículo 35.

El origen de

las entradas puede ser por: ventas de contado, cobros a clientes, préstamos

obtenidos, etc. El origen de las salidas se da por: compras al contado, pago a

proveedores, pago de deudas y pago de gastos.

Artículo 44: “Los libros

y sus comprobantes deben ser conservados durante diez años, a partir del último

asiento de cada libro” "La correspondencia recibida y las copias de las

cartas remitidas, serán clasificadas y conservadas durante diez años.

Comentario: La obligación de conservar la información contable por un plazo de 10 años, es un requisito, que aunque ustedes no lo crean, muchas empresas en funcionamiento incumplen. Es importante cumplir con lo que pide este artículo, so pena de multas y sanciones por parte del SENIAT.

Estos, por los momentos, son los artículos de mayor interés para fines de nuestro estudio.

El Código de Comercio no es la única

ley por la que debe regirse la contabilidad, también hay otras leyes como el

Código Orgánico Tributario, la Ley del ejercicio de la Contaduría Pública, La Ley

de Impuesto al valor agregado, La Ley de Activos empresariales, La Ley de

Impuesto sobre la Renta o la Ley Orgánica del Trabajo que tienen que ver con la

forma correcta de administrar una empresa.

Por eso un buen contador o administrador debe estar al día con la legislación vigente en materia contable, así le evitará a su empresa posibles multas o sanciones.

Por eso un buen contador o administrador debe estar al día con la legislación vigente en materia contable, así le evitará a su empresa posibles multas o sanciones.

MÉTODOS CONTABLES

UTILIZADOS PARA EL REGISTRO DE LOS LIBROS CONTABLES

El administrador de un establecimiento mercantil debe

anotar las operaciones a medida que se realizan. Ellas pueden ser cronológicas

o sistemáticas. Son cronológicas cuando se anotan por orden de fecha y

sistemáticas cuando son anotadas en grupos que comprenden determinados hechos u

operaciones relativas a un mismo objeto.

El modo

de anotar o registrar las operaciones puede variar notablemente, según el

método que se emplee. Se entiende por método contable “ el conjunto de normas

que deben observarse en el registro de los hechos administrativos”. No solo se

refiere a al forma de anotar las anotaciones, sino varían al objeto a que ellas

se refieren.

La ley

no impone al comerciante ningún método o sistema determinado. Solo exige que la

contabilidad sea llevada de acuerdo con un orden uniforma, art. 33 inc. 2, o

sobre una base contable uniforme ( art. 43 reformado por el decreto-ley

4777/63) y que los balances se compilen de acuerdo a criterios uniformes de

valoración ( art. 51, modif. Por el decreto-ley 4777/63).

Las

condiciones de claridad, veracidad y exactitud de las anotaciones contables,

exigidas pacíficamente por la técnica contable, han adquirido ahora la

categoría de requisitos legales impuestos por los art. 43, 44, 51 y 52 del

código de comercio.

COMIENZO Y FIN DE LA

OBLIGACIÓN DE LLEVAR LIBROS. CONSERVACIÓN.

Siendo la obligación de llevar libros inherentes a la

calidad de comerciante, ella principia y termina simultáneamente con el

principio y el fin del ejercicio profesional mercantil del que debe llevarlos.

En consecuencia, la determinación de dichos momentos ofrecerá las dificultades

ya señaladas al tratar acerca del comienzo y fin de la actividad comercial (215

y 216).

El cese del comercio de una persona o sociedad no produce la extinción instantánea de las relaciones jurídicas nacidas de la actividad mercantil desarrollada. Si el comerciante falleciese, la ley presume que sus herederos tienen los libros y papeles relativos al establecimiento y en consecuencia, ellos quedan obligados a su exhibición en los mismos términos y formas que su causante. La dificultad puede surgirme cuando, siendo varios los herederos, el que tenga los libros o papeles se negara a exhibirlos. No hay razón para no aplicar el precepto del art. 56, pues los derechos y obligaciones del causante se transmiten a sus herederos, y el que se haga cargo de la custodia de los libros y documentos ( art. 3507 c.c.) actúa como mandatario de los demás a los efectos de cumplir las obligaciones inherentes al encargo. Por consiguiente la falta de presentación perjudicará a todos los herederos, , los cuales tendrán una acción de resarcimiento contra el causante del daño.

La

ley es clara: los comerciantes tienen la obligación de conservar los libros

durante el término señalado; y sus herederos están sujetos a exhibirlos como

los causantes (art. 67). Vencidos los 10 años, desaparece la obligación de

conservación y exhibición; de modo que aunque el comerciante los poseyera

después de extinguido dicho plazo, no puede ser compelido a exhibirlos.

FORMALIDADES CON QUE DEBEN

LLEVARSE LOS LIBROS

Los requisitos

formales pueden referirse ante todo a la generalidad de los libros y concebir a

su aspecto exterior (formalidades extrínsecas), o bien a su contenido

(formalidades intrínsecas).

Extrínsecas: Están sometidos a determinadas formalidades extrínsecas impuestas pr el art. 53, modificado por el decreto-ley 4777/63. En cuanto a los no indispensables, están dispensados de cualquier formalidad. Los requisitos son los siguientes:

Extrínsecas: Están sometidos a determinadas formalidades extrínsecas impuestas pr el art. 53, modificado por el decreto-ley 4777/63. En cuanto a los no indispensables, están dispensados de cualquier formalidad. Los requisitos son los siguientes:

a)

Los libros deben estar encuadernados y foliados.

b) Los libros deben ser individualizados en forma que

determine el Tribunal Superior de la jurisdicción correspondiente al Tribunal

de Comercio del domicilio del comerciante que los lleva. Así mismo el tribunal

pondrá en cada libro una nota firmada en la forma que determinen las reglamentaciones,

que contendrá la fecha, el destino del libro, el nombre del comerciante a quien

pertenezca y el número de hojas que contenga.

Intrínsecas: Son las siguientes:

a) Deben ser llevados en idioma español, pero si el

comerciante fuese extranjero podrá llevarlos en otro idioma, aunque no sea su

lengua materna

b) Los asientos deben efectuarse en el orden en que se

vayan realizando las operaciones del comerciante ( art. 45).Lo que la ley

exige es la expresión del desenvolvimiento cronológico de la cuestión mercantil

y por eso prohíbe alterar a los asientos el orden progresivo de las fechas (art. 54 inc. 1°)

c)

Las partidas han de sucederse una a otras sin dejar

blancos ni huecos que permitan intercalaciones o adiciones. (art. 54 inc. 2)

d) Se prohíbe hacer interlineaciones, raspaduras o

enmiendas, cualquier equivocación deben salvarse por medio de un nuevo asiento

hecho en la fecha en que se advierta la omisión o el error ( art. 54 inc. 3)

e) Se prohíbe tachar asiento alguno (art. 54 inc. 4). En

caso de equivocación se corrige con un contra asiento.

f)

Se prohíbe mutilar alguna parte del libro, arrancar

hojas o alterar la enumeración o foliación ( art. 54 inc. 5).

Los

libros auxiliares deberán llevarse con las mismas formalidades. De lo contrario

carecerán de eficacia probatoria a favor del que los llevó.

GROUP BOOKKEEPING

Tarjeta De Presentación

MARCA LIBRO

Código QR

-

ENGLISH WHAT IS KEEPING BOOK AND ITS OBJECTIVES? Bookkeeping, ie record, classify, summarize inf...

ENGLISH WHAT IS KEEPING BOOK AND ITS OBJECTIVES? Bookkeeping, ie record, classify, summarize inf...

Licencia Creative Common

Bookkeeping by Ana, Eliana, Franci, Danny y Yeniree is licensed under a Creative Commons Reconocimiento 4.0 Internacional License.